バフェット太郎です。

4月の米CPI(消費者物価指数)は前年同月比で予想3.6%に対して、結果4.2%と予想を大幅に上回ったほか、2008年9月以来の伸び率となりました。

また、価格変動の激しい食料品やエネルギーを除いたコアCPIも、予想2.3%に対して結果3.0%と予想を上回りました。

このようなインフレ懸念が高まっていることを背景に、ナスダック総合指数は先週一週間で2.34%安と急落したほか、S&P500種指数も1.39%安と下落しました。

これは、インフレが加速すれば長期金利が上昇し、株式のバリュエーションを低下させる原因になるからです。

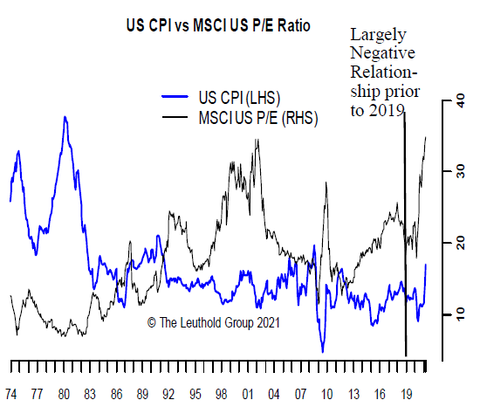

【米CPI VS 米国株PER】

たとえば、1974年以降の米消費者物価指数(青)と、米国株PER(黒)の推移を眺めると、米消費者物価指数が上昇すると米国株PERが下落し、反対に消費者物価指数が下落するとPERが上昇していることがわかります。

そのため、インフレ懸念の高まりは株式のバリュエーションを低下させますから、株式市場にとってマイナス材料になると言えます。

しかし、2019年以降はこの逆相関の関係が弱まっていて、消費者物価指数とPERが同時に上昇していることがわかります。これは、世界的なカネ余りによって、大量のマネーが株式市場に流入した結果、インフレによるマイナスの影響を相殺したからだと考えられます。

また、株式市場のバリュエーションが上昇しているのは、投資家が将来の物価の鈍化を予想しているからだとも考えられます。そして、インフレの鈍化はFRBのメインシナリオでもあります。

そもそもFRBはかねてから「インフレは一時的であり、昨年の反動によるものだ」という考えを示してきました。

【消費者物価指数】

実際、米消費者物価指数は昨年1%を割り込んでいましたし、今回は経済が正常化に向かいつつあることに加えて、バイデン政権による1人最大1400ドルの現金給付が追い風となっていますから、物価が一時的に上がりやすくなっています。

こうしたことから、多くの投資家はインフレがこのまま加速するとは考えていなくて、長期金利の上昇は一服するだろうと考えています。

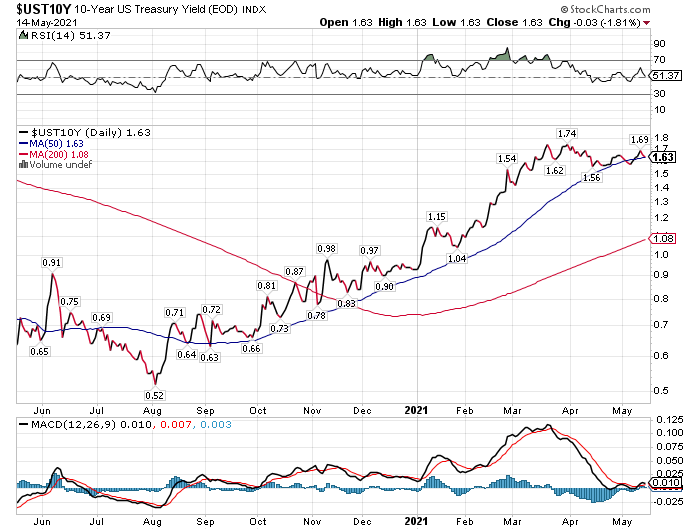

【米10年債利回り】

実際、米10年債利回りの推移を眺めると、3月末につけた1.74%をピークに、これまでの勢いをすでに失っていて、サポートラインとなる50日移動平均線を試す展開になっています。

そのため、株式市場は再び勢いを取り戻すだろうと予想されています。

ただし、予想に反してインフレが加速し続けてしまった場合、株式市場は大きく混乱する可能性が高まります。

たとえば、パーシング・スクエア・キャピタル・マネジメントのCEOで、著名投資家のビル・アックマンは、「FRBは確実に利上げをしなければならないと思う」として、「現在の金利水準では、景気が過熱するリスクが極めて高い」と警鐘を鳴らしました。

これは、必ずしもすべての分野でインフレが一過性とは限らないからです。

たとえば、コロナ禍で最も打撃を受けた外食産業はメニュー価格が上昇していて、その上昇率は、2020年2月以降、年率+3.6%と、それ以前の5年間の平均+2.7%から加速しています。

そして、メニュー価格の上昇率が加速している背景には、食材コストの増加ではなく人件費の増加が挙げられます。

そもそも、米国の労働市場を巡っては、かねてからバイデン政権による手厚い経済対策で給付金を手にした人々が、「低賃金の職場に復帰するよりも、そのまま働かずに給料よりも高い給付金(失業保険)を貰っていた方が、感染リスクの心配もなく、合理的だ」と考えて、職場に復帰しないというミスマッチが起きていました。

そのため、レストランの人件費は上昇していて、レストラン側は人件費の増加をメニュー価格に反映させなければなりません。また、一度賃金を上げてしまうと、その後引き下げることは難しいですから、メニュー価格が再び下落するという可能性は低いと言えます。

こうしたことから、多くの投資家はインフレは一時的だと考えていますが、すべての分野でインフレが一時的になるということではなくて、レストランやレジャー・娯楽など、人件費がコストとしてかさむ産業においては、インフレが持続的に加速する可能性があります。

そしてそれはすなわち、株式のバリュエーション低下の要因になりますから、株式市場が低迷するシナリオも考えられるのです。

グッドラック。

【無料】米国高配当株レポートの「オックスフォードインカムレター」はこちらからどうぞ

【無料】米国優良株レポートの「モトリーフール」はこちらからどうぞ

4月の米CPI(消費者物価指数)は前年同月比で予想3.6%に対して、結果4.2%と予想を大幅に上回ったほか、2008年9月以来の伸び率となりました。

また、価格変動の激しい食料品やエネルギーを除いたコアCPIも、予想2.3%に対して結果3.0%と予想を上回りました。

このようなインフレ懸念が高まっていることを背景に、ナスダック総合指数は先週一週間で2.34%安と急落したほか、S&P500種指数も1.39%安と下落しました。

これは、インフレが加速すれば長期金利が上昇し、株式のバリュエーションを低下させる原因になるからです。

【米CPI VS 米国株PER】

たとえば、1974年以降の米消費者物価指数(青)と、米国株PER(黒)の推移を眺めると、米消費者物価指数が上昇すると米国株PERが下落し、反対に消費者物価指数が下落するとPERが上昇していることがわかります。

そのため、インフレ懸念の高まりは株式のバリュエーションを低下させますから、株式市場にとってマイナス材料になると言えます。

しかし、2019年以降はこの逆相関の関係が弱まっていて、消費者物価指数とPERが同時に上昇していることがわかります。これは、世界的なカネ余りによって、大量のマネーが株式市場に流入した結果、インフレによるマイナスの影響を相殺したからだと考えられます。

また、株式市場のバリュエーションが上昇しているのは、投資家が将来の物価の鈍化を予想しているからだとも考えられます。そして、インフレの鈍化はFRBのメインシナリオでもあります。

そもそもFRBはかねてから「インフレは一時的であり、昨年の反動によるものだ」という考えを示してきました。

【消費者物価指数】

実際、米消費者物価指数は昨年1%を割り込んでいましたし、今回は経済が正常化に向かいつつあることに加えて、バイデン政権による1人最大1400ドルの現金給付が追い風となっていますから、物価が一時的に上がりやすくなっています。

こうしたことから、多くの投資家はインフレがこのまま加速するとは考えていなくて、長期金利の上昇は一服するだろうと考えています。

【米10年債利回り】

実際、米10年債利回りの推移を眺めると、3月末につけた1.74%をピークに、これまでの勢いをすでに失っていて、サポートラインとなる50日移動平均線を試す展開になっています。

そのため、株式市場は再び勢いを取り戻すだろうと予想されています。

ただし、予想に反してインフレが加速し続けてしまった場合、株式市場は大きく混乱する可能性が高まります。

たとえば、パーシング・スクエア・キャピタル・マネジメントのCEOで、著名投資家のビル・アックマンは、「FRBは確実に利上げをしなければならないと思う」として、「現在の金利水準では、景気が過熱するリスクが極めて高い」と警鐘を鳴らしました。

これは、必ずしもすべての分野でインフレが一過性とは限らないからです。

たとえば、コロナ禍で最も打撃を受けた外食産業はメニュー価格が上昇していて、その上昇率は、2020年2月以降、年率+3.6%と、それ以前の5年間の平均+2.7%から加速しています。

そして、メニュー価格の上昇率が加速している背景には、食材コストの増加ではなく人件費の増加が挙げられます。

そもそも、米国の労働市場を巡っては、かねてからバイデン政権による手厚い経済対策で給付金を手にした人々が、「低賃金の職場に復帰するよりも、そのまま働かずに給料よりも高い給付金(失業保険)を貰っていた方が、感染リスクの心配もなく、合理的だ」と考えて、職場に復帰しないというミスマッチが起きていました。

そのため、レストランの人件費は上昇していて、レストラン側は人件費の増加をメニュー価格に反映させなければなりません。また、一度賃金を上げてしまうと、その後引き下げることは難しいですから、メニュー価格が再び下落するという可能性は低いと言えます。

こうしたことから、多くの投資家はインフレは一時的だと考えていますが、すべての分野でインフレが一時的になるということではなくて、レストランやレジャー・娯楽など、人件費がコストとしてかさむ産業においては、インフレが持続的に加速する可能性があります。

そしてそれはすなわち、株式のバリュエーション低下の要因になりますから、株式市場が低迷するシナリオも考えられるのです。

グッドラック。

【無料】米国高配当株レポートの「オックスフォードインカムレター」はこちらからどうぞ

【無料】米国優良株レポートの「モトリーフール」はこちらからどうぞ

SPONSORED LINK

コメント