バフェット太郎です。

世界有数のソフトウェア会社マイクロソフト(MSFT)が第3四半期決算を発表しました。内容は悪かったです。

EPSは予想0.64ドルに対して、結果0.62ドルと予想を下回りました。

売上高は予想220億9000万ドルに対して、結果220億8000万ドルと予想を下回りました。

「アジュール」などクラウドサービス部門は売上高が3.3%増だったものの、営業利益は14%減でした。

「オフィス」を含むプロダクティビティー・アンド・ビジネスプロセス部門は売上高が1%増だったものの、営業利益は6.6%減でした。

「ウィンドウズ」を含む個人向け部門の売上高は0.9%増と微増だったものの、営業利益は57%増と大幅に増加しました。

「ウィンドウズ」が好調だったものの、「アジュール」と「オフィス」の不調が響き、株価は前日比-7.17%安と急落しました。

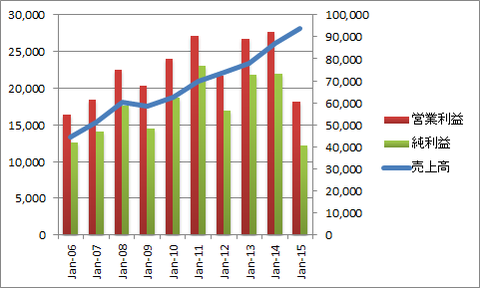

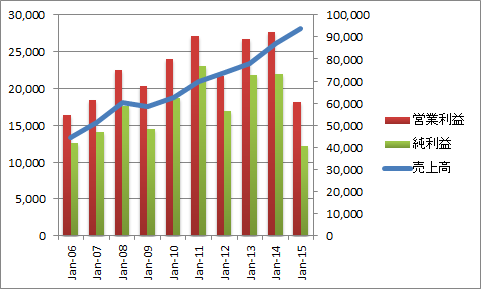

経営成績

売上高は順調に拡大しています。2015年に営業利益、純利益ともに大幅減となった主な理由は、買収した携帯電話事業のノキアが減損したためです。

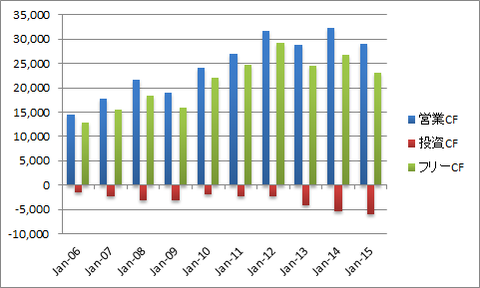

減損処理を除いた、本業の儲けを表す営業CFは順調に拡大しています。一方で投資CFは営業CFの四分の一もないので、莫大なフリーCFを創出しています。

MSFTは長期バリュー株投資家がポートフォリオにIT銘柄を組み入れる際、最有力候補に挙がる銘柄です。

市場予想を下回る決算を発表した後、株価は急落し、強気のトレンドチャネルのサポートラインと50日移動平均線を試す展開です。

MSFTに長期投資している投資家は、今回の急落局面はむしろ買い場と考え、積極的に買い増すタイミングですが、気を付けなければならないのは、買いすぎてポートフォリオのバランスをぐちゃぐちゃにすることです。

資産運用の基本はリスクを抑えることですから、たとえMSFTが割安だからと言って、ポートフォリオの三分の一以上を占めるまで買い進めるべきではありません。

世界有数のソフトウェア会社マイクロソフト(MSFT)が第3四半期決算を発表しました。内容は悪かったです。

EPSは予想0.64ドルに対して、結果0.62ドルと予想を下回りました。

売上高は予想220億9000万ドルに対して、結果220億8000万ドルと予想を下回りました。

「アジュール」などクラウドサービス部門は売上高が3.3%増だったものの、営業利益は14%減でした。

「オフィス」を含むプロダクティビティー・アンド・ビジネスプロセス部門は売上高が1%増だったものの、営業利益は6.6%減でした。

「ウィンドウズ」を含む個人向け部門の売上高は0.9%増と微増だったものの、営業利益は57%増と大幅に増加しました。

「ウィンドウズ」が好調だったものの、「アジュール」と「オフィス」の不調が響き、株価は前日比-7.17%安と急落しました。

経営成績

売上高は順調に拡大しています。2015年に営業利益、純利益ともに大幅減となった主な理由は、買収した携帯電話事業のノキアが減損したためです。

SPONSORED LINK

BPS(一株当たりの純資産)は順調に拡大しています。前期のノキア減損を除けば、EPS(一株当たりの純利益)は順調に拡大しており、配当も連続で増配しています。

減損処理を除いた、本業の儲けを表す営業CFは順調に拡大しています。一方で投資CFは営業CFの四分の一もないので、莫大なフリーCFを創出しています。

MSFTは長期バリュー株投資家がポートフォリオにIT銘柄を組み入れる際、最有力候補に挙がる銘柄です。

市場予想を下回る決算を発表した後、株価は急落し、強気のトレンドチャネルのサポートラインと50日移動平均線を試す展開です。

MSFTに長期投資している投資家は、今回の急落局面はむしろ買い場と考え、積極的に買い増すタイミングですが、気を付けなければならないのは、買いすぎてポートフォリオのバランスをぐちゃぐちゃにすることです。

資産運用の基本はリスクを抑えることですから、たとえMSFTが割安だからと言って、ポートフォリオの三分の一以上を占めるまで買い進めるべきではありません。

SPONSORED LINK

コメント