バフェット太郎です。

米オフィス用品最大手のステープルズ(SPLS)と同業二位のオフィス・デポ(ODP)の合併計画は失敗に終わりました。これはFTC(米連邦取引委員会)が公正な競争を妨害するとして提訴し、連邦地裁が仮差し止め命令を出す判断を下したことを受けて、両社が合併断念を決定しました。

マーケットはこれを嫌気してSPLZの株価は-18.34%の暴落。ODPに至っては-40.88%もの大暴落でした。FTCはSPLZとODPが合併することにより、商品を大量購入する企業にとって値段がつり上がる公算が大きいと主張し、裁判所がそれに同意しました。

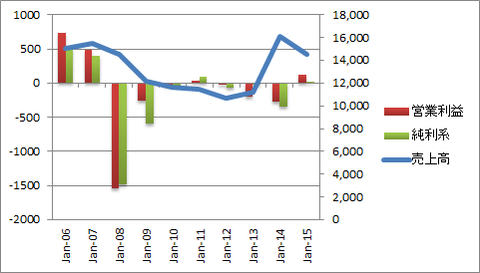

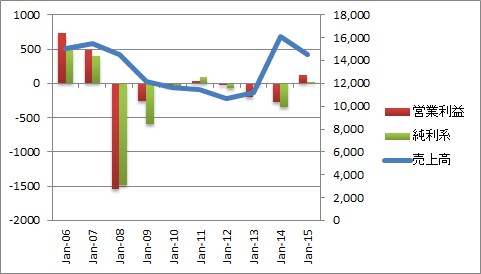

オフィス・デポ(ODP)の経営成績

2015年の売上高は前期比10%も落ち込んでいます。減収の主な要因は、アマゾン(AMZN)などネット小売り企業に対して対抗策が示せないことに加えて、事務用品の市場が縮小していることが挙げられます。企業が使う紙やインク、トナーといった事務用品が作業のデジタル化により以前ほど使用されなくなっています。これは短期的なトレンドではなく、長期トレンドであるため、事務用品の市場はますます縮小することが予想されています。

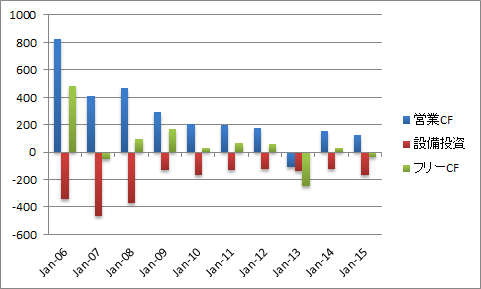

設備投資が本業の儲けを上回っているため、フリーCFがマイナスになっています。

SPLSから2億5000万ドルもの違約金が入ることで、今年3月末時点でのネットキャッシュ2億1800万ドルから倍増します。これに加えて株価が暴落したことで割安と判断し、積極的に買い向かうような素人臭いことはやめてください。ODPはビジネスそのものが腐っています。オフィス用品販売に投資するならSPLZの方がはるかにマシです。

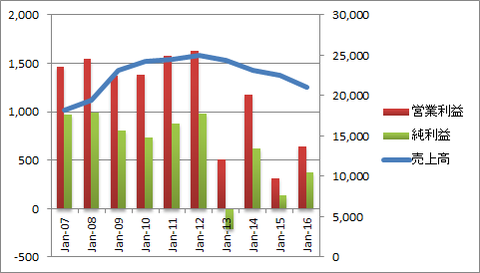

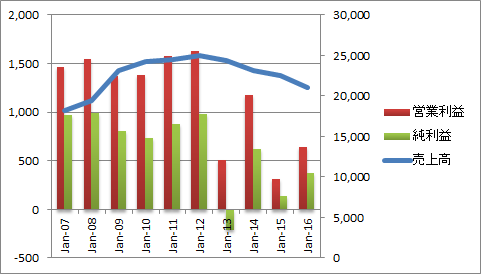

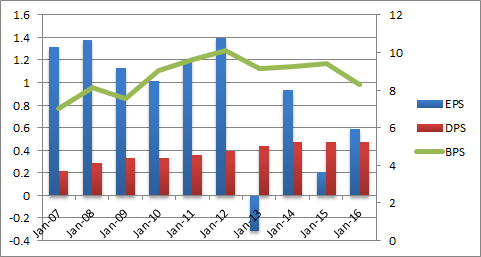

ステープルズ(SPLZ)の経営成績

売上高は減少傾向も、事務用品以外にも事業を拡大している点でうまくいっています。

配当は連続で増配をしていないものの、緩やかな増配傾向にあります。配当性向が81.35%と高いことから減配を不安視する投資家もいますが、今期の予想EPSは0.91ドルを達成できれば配当性向は52.74%まで下がります。

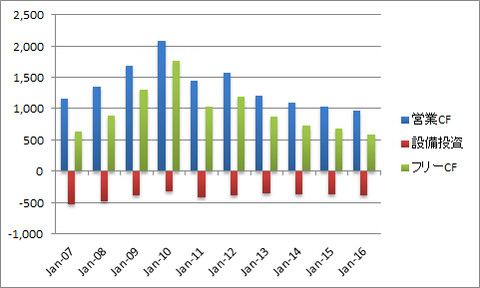

事務用品市場の縮小に加えて、AMZNなどの新興勢力にシェアを奪われていますが、設備投資は一定の水準で抑えられており、営業CFも安定していることから、フリーCFをしっかり稼げています。

MACDに売りシグナルが発生しようとしているので、底値はまだ先だと思います。しかし、バリュエーションは予想PER9.30倍、配当利回り5.67%と割安で、バリュー株投資として楽しめる銘柄です。

米オフィス用品最大手のステープルズ(SPLS)と同業二位のオフィス・デポ(ODP)の合併計画は失敗に終わりました。これはFTC(米連邦取引委員会)が公正な競争を妨害するとして提訴し、連邦地裁が仮差し止め命令を出す判断を下したことを受けて、両社が合併断念を決定しました。

マーケットはこれを嫌気してSPLZの株価は-18.34%の暴落。ODPに至っては-40.88%もの大暴落でした。FTCはSPLZとODPが合併することにより、商品を大量購入する企業にとって値段がつり上がる公算が大きいと主張し、裁判所がそれに同意しました。

オフィス・デポ(ODP)の経営成績

2015年の売上高は前期比10%も落ち込んでいます。減収の主な要因は、アマゾン(AMZN)などネット小売り企業に対して対抗策が示せないことに加えて、事務用品の市場が縮小していることが挙げられます。企業が使う紙やインク、トナーといった事務用品が作業のデジタル化により以前ほど使用されなくなっています。これは短期的なトレンドではなく、長期トレンドであるため、事務用品の市場はますます縮小することが予想されています。

SPONSORED LINK

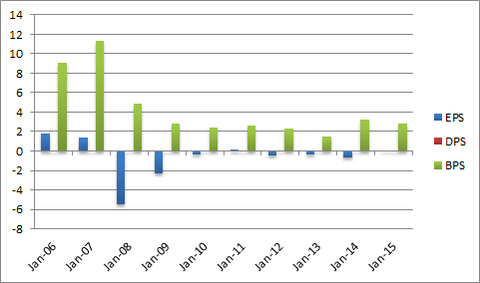

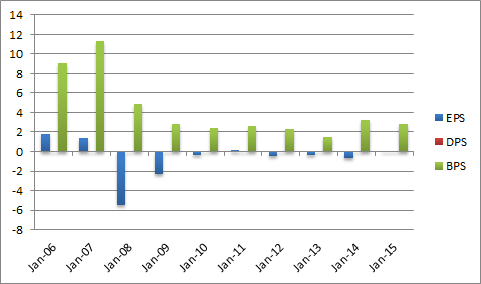

BPS(一株当たりの純資産)の縮小に加えて、利益もまるで出ていません。また、配当もありません。

設備投資が本業の儲けを上回っているため、フリーCFがマイナスになっています。

SPLSから2億5000万ドルもの違約金が入ることで、今年3月末時点でのネットキャッシュ2億1800万ドルから倍増します。これに加えて株価が暴落したことで割安と判断し、積極的に買い向かうような素人臭いことはやめてください。ODPはビジネスそのものが腐っています。オフィス用品販売に投資するならSPLZの方がはるかにマシです。

ステープルズ(SPLZ)の経営成績

売上高は減少傾向も、事務用品以外にも事業を拡大している点でうまくいっています。

配当は連続で増配をしていないものの、緩やかな増配傾向にあります。配当性向が81.35%と高いことから減配を不安視する投資家もいますが、今期の予想EPSは0.91ドルを達成できれば配当性向は52.74%まで下がります。

事務用品市場の縮小に加えて、AMZNなどの新興勢力にシェアを奪われていますが、設備投資は一定の水準で抑えられており、営業CFも安定していることから、フリーCFをしっかり稼げています。

MACDに売りシグナルが発生しようとしているので、底値はまだ先だと思います。しかし、バリュエーションは予想PER9.30倍、配当利回り5.67%と割安で、バリュー株投資として楽しめる銘柄です。

SPONSORED LINK

コメント