バフェット太郎です。

通信機器メーカー世界大手のシスコシステムズ(CSCO)が第3四半期決算を発表しました。内容は良かったです。

EPSは予想0.55ドルに対して、結果0.57ドルと予想を上回りました。

売上高は予想119億7000万ドルに対して、結果120億ドルと予想を上回りました。

CSCOは通信機器メーカーの世界大手で、主力は圧倒的なシェアを誇るインターネット接続用のルーターとスイッチです。サーバー、ワイヤレスの関連製品を強化しており、データセンター、セキュリティなどサービス部門を育成中です。最近はインド、中国に積極的に投資しています。また、ライバルのアリスタ・ネットワークスを特許侵害で提訴しています。

経営成績

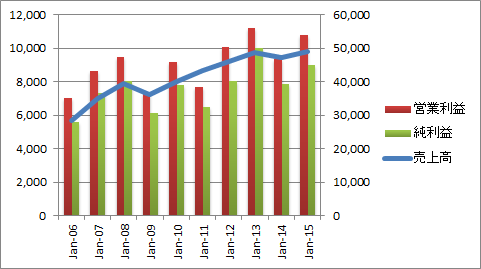

売上高、利益ともに順調に拡大しています。前期は主力のスイッチやルーターは横ばいだったものの、育成分野のデータセンターやセキュリティ向けの勢いが増しました。リストラ策など合理化が進み、営業利益率が前々期19.8%に対して、前期21.9%と改善しています。今期も増収増益が見込まれています。

地域別売上高は米国52.9%、欧州・中東・アフリカ25.1%、アジア太平洋・日本・中国14.6%と分散ができている一方でドル高に弱いです。バフェット太郎は利上げ後のシナリオをドル安と予想しているので、CSCOには強気の立場です。

配当は2011年より開始されています。EPS(一株当たりの利益)、BPS(一株当たりの純資産)ともに拡大基調です。

さらに、CSCOはそのフリーCFで積極的に株主に還元しているところも素晴らしいです。配当性向は46%で配当利回りは3.77%もあります。加えて、過去4年間で発行済み株式数の7.5%を買い戻しています。これは年間1.88%の株主利回りを生み出していることに他ならないわけで、配当を含めた株主利回りは5.65%にもなります。かと言って手元資金がどんどん減っているわけではありません。

手元資金も豊富で、2011年の手元資金572億3100万ドルから2015年には762億8300万ドルと33%増加しています。

業績が予想を上回ったことでトレンドラインのレジスタンス(29ドル)を目指して上昇しています。配当利回りが3.77%もあることから、長期投資家は相場に関係なく、投資して良い水準です。

CSCOはダウにも採用されている典型的な優良バリュー銘柄です。顧客にはAT&Tがいるなど、顧客基盤も強く安定した収益が見込め、バフェット太郎のような投資戦略を実践する投資家が、ポートフォリオにIT株を組み入れる際、IBM、マイクロソフト(MSFT)と並んで組み入れ候補になる銘柄です。

通信機器メーカー世界大手のシスコシステムズ(CSCO)が第3四半期決算を発表しました。内容は良かったです。

EPSは予想0.55ドルに対して、結果0.57ドルと予想を上回りました。

売上高は予想119億7000万ドルに対して、結果120億ドルと予想を上回りました。

CSCOは通信機器メーカーの世界大手で、主力は圧倒的なシェアを誇るインターネット接続用のルーターとスイッチです。サーバー、ワイヤレスの関連製品を強化しており、データセンター、セキュリティなどサービス部門を育成中です。最近はインド、中国に積極的に投資しています。また、ライバルのアリスタ・ネットワークスを特許侵害で提訴しています。

経営成績

売上高、利益ともに順調に拡大しています。前期は主力のスイッチやルーターは横ばいだったものの、育成分野のデータセンターやセキュリティ向けの勢いが増しました。リストラ策など合理化が進み、営業利益率が前々期19.8%に対して、前期21.9%と改善しています。今期も増収増益が見込まれています。

地域別売上高は米国52.9%、欧州・中東・アフリカ25.1%、アジア太平洋・日本・中国14.6%と分散ができている一方でドル高に弱いです。バフェット太郎は利上げ後のシナリオをドル安と予想しているので、CSCOには強気の立場です。

配当は2011年より開始されています。EPS(一株当たりの利益)、BPS(一株当たりの純資産)ともに拡大基調です。

SPONSORED LINK

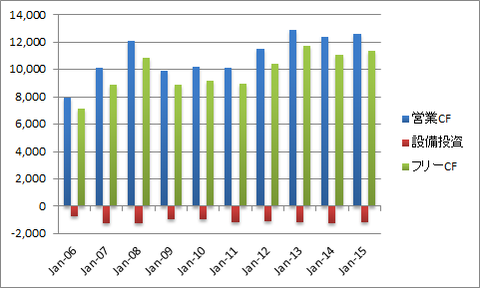

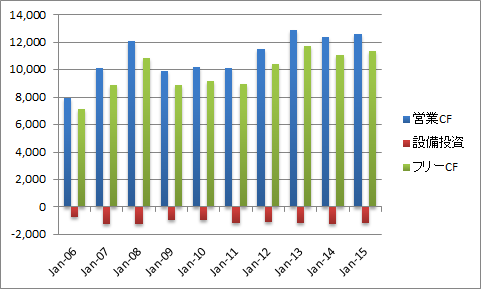

本業の儲けを表す営業CFが緩やかに成長していることに加えて、設備投資がほとんど必要ないことから、莫大なフリーCFを稼ぎ出しています。このように、営業CFが右肩上がりで上昇する一方、設備投資がほとんどかからないことから、フリーCFも営業CF同様右肩上がりになっていることがわかります。これが理想的な美しいキャッシュフロー計算書です。さらに、CSCOはそのフリーCFで積極的に株主に還元しているところも素晴らしいです。配当性向は46%で配当利回りは3.77%もあります。加えて、過去4年間で発行済み株式数の7.5%を買い戻しています。これは年間1.88%の株主利回りを生み出していることに他ならないわけで、配当を含めた株主利回りは5.65%にもなります。かと言って手元資金がどんどん減っているわけではありません。

手元資金も豊富で、2011年の手元資金572億3100万ドルから2015年には762億8300万ドルと33%増加しています。

業績が予想を上回ったことでトレンドラインのレジスタンス(29ドル)を目指して上昇しています。配当利回りが3.77%もあることから、長期投資家は相場に関係なく、投資して良い水準です。

CSCOはダウにも採用されている典型的な優良バリュー銘柄です。顧客にはAT&Tがいるなど、顧客基盤も強く安定した収益が見込め、バフェット太郎のような投資戦略を実践する投資家が、ポートフォリオにIT株を組み入れる際、IBM、マイクロソフト(MSFT)と並んで組み入れ候補になる銘柄です。

SPONSORED LINK

コメント